- Главная

- История

- Администрация / Отчет главы

- Сведения о доходах

- Совет

- Нормативно-правовые акты

- Документы

- Устав

- Бюджет поселения

- Проекты решений и постановлений

- Образцы заявлений

- Cоциально-экономическое развитие

- Защита населения и территории от чрезвычайных ситуаций

- Проверки

- Водоснабжение

- Информация о проверках

- Реестр муниципальной собственности

- Реестр многоквартирных домов

- Реестр озелененных территорий

- Целевые программы

- Коммунальная инфраструктура

- Cтатистика

- Закупки

- Торги

- Комфортная среда

- Правила благоустройства

- Градостроительная деятельность

- Муниципальные услуги

- Муниципальный контроль

- Градостроительное зонирование

- Бесплатная юридическая помощь

- Финансовое просвещение

- Малый бизнес:

- --Законодательство

- --Банки

- --Электронный каталог

- --В помощь предпринимателю

- --Контактная информация

- --О налоговых льготах

- --Показатели малого и среднего предпринимательства

- --Информационная поддержка субъектов малого и среднего предпринимательства

- --Реестр консультационной поддержки МСП

- --Муниципально-частное партнерство

- -Перечень муниципального имущества

- Учетная политика

- Галерея

- ЦКРЦ и БИБЛИОТЕКИ

- Социальное предпринимательство

- Новости

- Публичные слушания

- Объявления

- Контакты

- Обращения граждан

- Государственные услуги

- Безопасность

- Профилактика правонарушений

- Безнадзорные животные

- ВФСК "ГТО"

- Инициативное бюджетирование

- Предоставление земельных участков в аренду

Здравствуйте

уважаемые посетители сайта администрации Школьненского сельского

поселения!

На нашем сайте Вы найдете информацию о

Школьненском поселении, о его истории и повседневной жизни, о новостях

происходящих в нем, о работе власти и нормативно- правовых актах.

Сайт регулярно совершенствуется, при этом принимаются во внимание

предложения от посетителей сайта.

Для нас важно Ваше мнение по поводу

всего что происходит на территории поселения.

Посредством открытого

предоставления информации мы делаем работу представительной и

исполнительной власти Школьненского сельского поселения понятной для

каждого посетителя сайта. Ваше активное участие в определении и принятии

наиболее важных решений позволит нам вместе сделать Школьненское сельское

поселение уютнее и красивее.

Глава Школьненского

сельского

поселения

Белореченского района

Попков Владимир Геннадьевич

|

Решаем вместе

Не убран мусор, яма на дороге, не горит фонарь?

Столкнулись с проблемой — сообщите о ней!

|

Фонд микрофинансирования Краснодарского края

Фонд развития инновация Краснодарского края

Центр поддержки экспорта Краснодарского края

МАХ_ритеил_подтверждение возраста 18+

Возможности национального мессенджера МАХ

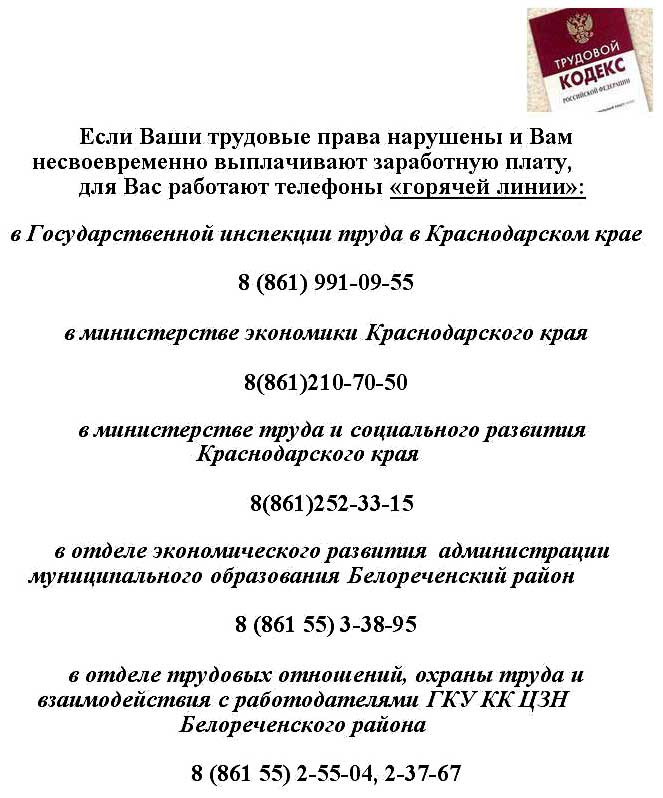

Разъяснение норм трудового законодательства работниками межрегиональной территориальной

государственной инспекцией труда в Краснодарском крае и Республики Адыгея

Комментирует врио руководителя Гострудинспекции в Краснодарском крае и Республике Адыгея — Подгорбунских Елена Александровна.

Запрещается отказывать в приёме на работу по причинам, не связанным с деловыми качествами, в том числе: беременность или наличие детей у женщин; приглашение в порядке перевода от другого работодателя (в течение месяца после увольнения); пол, раса, возраст, национальность, религия, соц. положение, место жительства и др. признаки.

Существуют категории работников, которым работодатель вправе отказать в приеме на работу, к ним относят:

Несовершеннолетним: — до 14 лет — только в кино, театры, цирк (с согласия родителей и органов опеки); — до 16 лет — только лёгкий труд, не мешающий учёбе; — до 18 лет — нельзя на вредные, опасные, подземные работы, вахту, в ночные клубы, с тяжёлыми грузами и т. п.

Беременным и мамам детей до 3 лет — нельзя на вахту.

Женщинам — нельзя выполнять тяжёлую и вредную работу (кроме нефизической и бытовой).

Лицам до 20 лет — запрещено работать с химикатами-токсинами (химическим оружием).

После 70 лет — нельзя занимать руководящие должности в государственных вузах и научных организациях.

Без медосмотра — нельзя работать в столовых, на транспорте, на вредных производствах, на Крайнем Севере и т. д. (особенно до 18 лет).

Дисквалифицированным — нельзя быть руководителем, тренером, медицинским работником и т. д.

Лишённым права занимать должности — нельзя занимать должности, запрещённые решением суда.

С судимостью — нельзя работать с детьми, в сфере охраны, авиации, транспортной безопасности и т. д. (в зависимости от статьи и срока).

Иностранцам — нельзя работать в экипажах судов/самолётов РФ, в ядерной и военной сферах, а также лицам младше 18 лет (кроме творческих и спортивных профессий).

На совместительство — нельзя водителям, руководителям и работникам вредных производств без согласия основного работодателя.

Работник имеет право потребовать письменный отказ с обоснованием причин отказа в приеме на работу.

Важно учесть, что работодатель обязан сообщить причину отказа в письменной форме в срок не позднее чем в течение 7 рабочих дней со дня предъявления требования. Для принятия мер к урегулированию возникших разногласий нужно обращаться в компетентные инстанции (инспекция труда, прокуратура, суд).

Комментирует начальник отдела Гострудинспекции в Краснодарском крае и Республике Адыгея — Чич Екатерина Аслановна.

Может ли работодатель установить график работы сутки через сутки?

График «сутки через сутки» будет правомерен если:

- продолжительность рабочего времени за учетный период не будет превышать нормальное число рабочих часов;

- продолжительность еженедельного непрерывного отдыха будет не менее 42 часов.

Согласно трудовому законодательству нормальная продолжительность рабочего времени не может превышать 40 часов в неделю, а продолжительность еженедельного непрерывного отдыха не может быть менее 42 часов, за исключением случаев, предусмотренных Трудовым кодексом РФ.

Когда по условиям производства при выполнении отдельных видов работ не может быть соблюдена установленная для данной категории работников ежедневная или еженедельная продолжительность рабочего времени, допускается введение суммированного учета рабочего времени с тем, чтобы продолжительность рабочего времени за учетный период не превышала нормального числа рабочих часов.

Учетный период не может превышать один год, а для учета рабочего времени работников, занятых на работах с вредными или опасными условиями труда, - три месяца.

В случае, если по причинам сезонного или технологического характера для отдельных категорий работников, занятых на работах с вредными или опасными условиями труда, установленная продолжительность рабочего времени не может быть соблюдена в течение учетного периода продолжительностью три месяца, отраслевым (межотраслевым) соглашением и коллективным договором может быть предусмотрено увеличение учетного периода для учета рабочего времени таких работников не более чем до одного года.

Интервью на тему изменений трудового законодательства с 1 сентября 2025 года с начальником отдела Гострудинспекции в Краснодарском крае и Республике Адыгея — Мерова Юлия Александровна.

Какие категории работников затронули и в чем конкретно выражены изменения?

- Изменен порядок снижения премии работникам, обновлены новые правила предоставления отпусков работникам, усыновившим ребенка, обновлено положение об особенностях направления работников в служебные командировки, обновлен перечень должностей и работ, замещаемых или выполняемых работниками, с которыми можно заключать договоры о материальной ответственности, обновлен порядок предоставления педагогическим работникам длительного отпуска сроком до одного года.

Изменений, как видно, произошло не мало. Наверное, самым интересным для всех работников будет вопрос о премии. Каков на сегодняшний день порядок лишения работника премии? Для работников в данном вопросе будут улучшение их прав?

- Действительно, вопрос очень актуальный. В статью 135 ТК РФ, регламентирующую порядок установления работодателем заработной платы, внесены изменения.

В настоящее время работнику можно снизить размер премии только при наличии примененного к нему дисциплинарного взыскания и только за период, в котором работник совершил дисциплинарный проступок.

А есть ограничения размера этого лишения?

- Размер месячной заработной платы работника не может из-за снижения премии уменьшится больше чем на 20%.

То есть если у меня есть дисциплинарное взыскание, меня совсем лишить премии нельзя?

- Совершенно верно. Можно только снизить ее размер.

А работодателям в связи с этими изменениями нужно что-то менять в положении о премировании?

- После 01.09.2025 работодателям необходимо пересмотреть свои локальные нормативные акты, которыми определен порядок начисления и выплаты премий. Пересмотр касается работодателей, которые периодически применяют дисциплинарные взыскания, а таких большинство.

Если после 01.09.2025 работодатель не пересмотрит свое положение о премировании, применит к работнику, например, замечание и на этом фоне решит премию работнику уменьшить, такое снижение премии будет незаконным.

А может ли работник требовать ежемесячной выплаты премии как оклада за месяц? Или все таки премия — это право работодателя.

- Премия, при установлении ее в трудовом договоре, в коллективном договоре, соглашениях, локальных нормативных актах работодателя, становится составной частью заработной платы и приобретает гарантированный характер. Согласно действующему трудовому законодательству выплата такой премии является не правом работодателя, а его обязанностью, а ее невыплата является незаконной.

Если обязанность по выплате премии не установлена локальным нормативным актом, коллективным договором или трудовым договором либо установлено, что выплата премии является правом работодателя, то выплата такой премии производится по усмотрению работодателя.

Я думаю, что на предприятиях есть работники, которые в ближайшем будущем собираются усыновить ребенка. Вы сказали существуют правила о предоставлении таким работникам отпусков. Расскажите поподробнее о таком отпуске.

- В случае усыновления новорожденного ребенка или ребенка до 3 лет работник, со дня усыновления имеет право на отпуск. Если усыновлен один ребенок, отпуск будет до истечения 70 дней со дня его рождения или до достижения им 3 лет, если усыновлено два и более детей — до истечения 110 дней со дня их рождения.

Что нужно предоставить работодателю?

- Письменное заявление, свидетельство о рождении ребенка и копия решения суда об усыновлении.

Отпуск предоставят двум супругам? И он оплачивается или нет?

- Предоставляется одному из супругов. Государством будет выплачиваться соответствующее пособие.

Вы сказали, что педагоги имеют право на дополнительный отпуск. Расскажите подробнее о нем.

- Такой отпуск предоставляется профессорско-преподавательскому составу и отдельным категориям педагогов (например, декан факультета, преподаватель, старший преподаватель, воспитатель, директор института, доцент и др.). Право на отпуск сроком до одного года наступает через каждые 10 лет непрерывной педагогической работы.

Предоставляется отпуск по письменному заявлению работника на основании приказа работодателя.

Этот отпуск оплачивается?

- Все зависит от содержания коллективного договора учреждения. В нем может быть указано, что отпуск оплачивается, но может быть и условие о том, что такой отпуск оплате не подлежит. То есть как определит работодатель коллективным договором, так и будет.

Вы ранее затронули тему командировок. Какие расходы работодатель должен возместить работнику в связи с командировкой?

- Проезд: билеты на транспорт (самолёт, поезд, автобус), такси до вокзала/аэропорта (не более двух поездок), путевые листы, кассовые чеки. Проживание: расходы на гостиницу или аренду жилья при наличии подтверждающих документов.

Суточные: фиксированная сумма за каждый день командировки (в том числе дни в пути и вынужденные остановки).

Иные расходы: связанные с выполнением служебного задания (например, оформление виз, страховка, услуги переводчика), при условии, что они произведены с разрешения или ведома руководителя организации.

Скажите, есть ли минимальный размер суточных, который работодатель обязан выплатить работнику?

- 100 рублей в день — для поездок по России сотрудников организаций, финансируемых за счёт федерального бюджета РФ. Размер суточных для иных организаций определяет работодатель и закрепляет в коллективном договоре или локальных нормативных актах компании. Как правило, на предприятиях эта сумма составляет 700 рублей в день.

То есть размер расходов на оплату гостиницы в командировке тоже определяет работодатель?

- Совершенно верно. В локальном нормативном акте работодателя закрепляется данный размер.

С 01.09.2025 что изменилось в сфере заключения договоров о материальной ответственности?

- Обновлены перечни работ и должностей, замещаемых или выполняемых работниками, с которыми можно заключать такие договоры, а также типовые формы договоров о материальной ответственности. Заново перезаключать имеющиеся договоры с работниками не нужно.

А имеет ли право работодатель заключить договор о полной материальной ответственности с водителем и потом требовать от него, например, ремонта автомобиля в случае его поломки?

- Нет, не имеет. Исключением являются водители-экспедиторы, перевозящие материальные ценности.

В заключении могли бы вы еще раз напомнить слушателям, какими способами можно обратиться в инспекцию, если трудовые права нарушены?

- Если работнику требуется консультация, необходимо позвонить по номеру телефона 8 861 991 09 55. С понедельника по пятницу консультации осуществляются с 8.30 до 17.00, по выходным — с 09.00 до 17.00. Дежурный инспектор осуществляет прием граждан по адресу: г. Краснодар, ул. Ставропольская, 77/2 ежедневно.

Подать письменную жалобу можно следующими способами: посредством интернет-портала «Онлайнинспекция.рф» при прохождении авторизации через ЕСИА, через Единый портал государственных услуг и функций (ЕПГУ), а также направить письменное обращение по адресу: 350001, г. Краснодар, ул. Ставропольская, 77/2, поставив дату и подпись.

Помощник Белореченского

межрайонного прокурора

О создании рабочих мест при трудоустройстве инвалидов I и II групп, ветеранов боевых действий, имеющих инвалидность

Министерство труда и социального развития Краснодарского края сообщает, что в рамках реализации федерального проекта «Активные меры содействия занятости» национального проекта «Кадры» в 2025 г. в Краснодарском крае реализуется мероприятие по созданию (оборудованию) рабочих мест для трудоустройства инвалидов I и II групп, ветеранов боевых действий, имеющих инвалидность, согласно приказу Социального фонда России от 29 декабря 2025 г. № 2712 «Об утверждении Решения о порядке предоставления субсидии в целях оборудования рабочих мест для трудоустройства инвалидов».

В соответствии с указанным решением Фондом пенсионного и социального страхования Российской Федерации предоставляются субсидии работодателям в целях оказания государственной поддержки юридическим лицам и индивидуальным предпринимателям на оборудование рабочих мест для трудоустройства инвалидов I и II групп, ветеранов боевых действий, имеющих инвалидность, ветеранов боевых действий, получивших инвалидность в ходе участия (содействия выполнению задач) в специальной военной операции, трудовой договор с которыми был возобновлен в соответствии со статьей 351.7 Трудового кодекса РФ, в целях частичного возмещения следующих расходов:

- на приобретение оборудования для оснащения рабочих мест для трудоустройства инвалидов, в том числе основное и вспомогательное оборудование, технические приспособления, рабочая и специальная мебель, средства для создания благоприятных условий работы инвалида;

- монтаж и установку приобретенного оборудования для оснащения рабочих мест для трудоустройства инвалидов;

- на оборудование рабочих мест для трудоустройства инвалидов по месту проживания (надомный труд) при условии оформления надомного труда в соответствии с Трудовым кодексом РФ.

Предоставление субсидии при организации работодателем одного рабочего места для трудоустройства инвалида осуществляется в размере части понесенных затрат, но не более 200 тыс.руб.

За более подробной информацией просьба обращаться в филиал ГКУ КК Краснодарского края «Центр занятости населения в Краснодарском крае» в Белореченском районе по адресу: г. Белореченск, пер. Родниковый, 5, а также в министерство труда и социального развития Краснодарского края по телефону 8 (861) 257-10-85.

О негативных последствиях неформальной занятости

С 2026 года единым документом учета станет выписка

Упрощенный порядок рассмотрения жалоб

Прокуратура Краснодарского края информирует

«Изменения в уголовном законодательстве Российской Федерации»

Прокуратура Краснодарского края информирует

Федеральным законом от 23.07.2025 № 218-ФЗ «О внесении изменений в Уголовный кодекс Российской Федерации и признании утратившим силу п. 7.1 ч. 1 ст. 299 УПК РФ», внесены изменения о том, что исключена возможность назначения наказания в виде исправительных работ осужденным, не имеющим основного места работы, принудительные работы определены как самостоятельный вид наказания без предварительного назначения лишения свободы, санкции ряда статей Особенной части УК РФ дополнены наказанием виде принудительных работ.

Указанный документ вступает в силу по истечении 180 дней после дня официального опубликования, начало действия документа – 20.01.2026.

Старший прокурор апелляционного отдела

прокуратуры Краснодарского края

советник юстиции Гуляев А.В.

С 8 сентября по 30 октября 2025 года для планирующих, начинающих и действующих предпринимателей автономная некоммерческая организация «Агентство стратегических инициатив по продвижению новых проектов» запускает уникальную образовательную программу «Межрегиональный практический онлайн-интенсив» (далее-программа).Программа реализуется в формате вебинаров и направлена на поддержку предпринимателей, включая запуск бизнеса и развитие компетенций в электронной коммерции, с модулем по биржевым инструментам для финансирования без кредитов. Основными целями программы является популяризация предпринимательства среди молодежи, рост количества предпринимателей, ведущих успешный бизнес на цифровых платформах, увеличение числа предприятий, использующих биржевые инструменты для привлечения инвестиций. Более подробная информация о программе, а также возможность регистрации в ней доступны по ссылкеhttps://asi.ru/business-intensive/.

Уважаемые землепользователи!

Одним из наиболее злостных и широко распространенных карантинных объектов в Краснодарском крае является амброзия полыннолистная, засорение которым резко снижает урожайность посевов сельскохозяйственных культур. Во время цветения пыльца амброзии полыннолистной вызывает массовые аллергические заболевания среди населения края. Особую опасность представляет произрастание амброзии в населённых пунктах, жилых массивах и других местах пребывания людей, так как в период цветения амброзии образуется огромное количество пыльцы, которая разносится ветром на расстояния до 2 км, и, попадая в дыхательные пути человека, вызывает тяжёлые аллергические заболевания.

Основной период образования пыльцы – июль – сентябрь. Амброзия полыннолистная – однолетний сорняк, который распространяется семенами, которые сохраняют свою всхожесть до 40 лет. Бороться с растением сложно, но необходимо. Скошенное, оно быстро прорастает снова. Чтобы предотвратить распространение, необходимо скашивать по 6-7 раз за сезон, или выдергивать с корнем. Несмотря на принимаемые меры, этот карантинный сорняк ежегодно наносит огромный вред, как сельскохозяйственному производству, так и здоровью людей.

Призываем всех жителей сельского поселения, всех руководителей организаций и землепользователей малых форм хозяйствования (КФХ, ИП, ЛПХ) провести все возможные меры по уничтожению амброзии, тем самым улучшив экологическую обстановку поселения.

Методы борьбы с амброзией: дискование, боронование, скашивание, удаление вручную при помощи мотыги в период вегетации, вырывание в ручную одиночных растений амброзии и растений, растущих по соседству, химические.

Согласно, карантинного законодательства борьба с сорняками – это обязанность каждого гражданина.

Предупреждаем, что за непринятие мер по борьбе с амброзией полыннолистной должностные и частные лица будут привлекаться к административной ответственности по ст. 10.1 КоАП РФ «Об административных правонарушениях», что влечет наложение административного штрафа:

- на граждан в размере от 300 до 500 рублей;

- на должностных лиц - от 500 до 1000 рублей;

- на юридических лиц - от 5000 до 10000 рублей.

Кроме того, если речь идет о землях сельскохозяйственного назначения, в некоторых случаях могут оштрафовать на сумму до 50 000 рублей, но и отобрать земельный участок.

Но штрафы не решат проблемы, а только неравнодушное отношение, сознательность и активное участие каждого в уничтожении амброзии помогут искоренить зловещий сорняк.

Уничтожив амброзию до цветения, Вы спасаете культурные растения и сохраните свое здоровье.

Администрация Школьненского сельского поселения

В Краснодарском крае стартовал юбилейный запуск проекта «Школа молодого предпринимателя. Бизнес молодых»🚀

Обучение могут пройти молодые люди в возрасте от 18 до 35 лет, зарегистрированные на территории Краснодарского края.

Программа проекта включает в себя:

✅ онлайн-тестирование;

✅ блок видеокурсов, охватывающих основные аспекты ведения бизнеса;

✅ возможность пройти индивидуальное наставничество;

✅ экспертные практикумы и отраслевые кейс-сессии, охватывающие все ключевые аспекты ведения бизнеса.

Успешным выпускникам проекта, которые защитят свои бизнес-проекты на конкурсе, будет доступна уникальная возможность получения льготного финансирования в размере от 100 тысяч до 5 миллионов рублей по ставкам от 0,1 % годовых в краевом Фонде микрофинансирования.

📌 Прием заявок на 1 поток продлится до конца июня 2025 года. Подробная информация и форма регистрации на проект доступна на сайте Центра «Мой бизнес».

Также информацию о проекте можно получить по номеру горячей линии Центра «Мой бизнес»: 8 (800) 707-07-11.

Ссылка на статью: https://t.me/moibiz93chat/17914/

Производственная кооперация ЦП МСП

Пенсионное обеспечение самозанятых

Упрощенный порядок рассмотрения жалоб

О негативных последствиях неформальной занятости

Роскачество проводит ежегодный Всероссийский конкурс «Лидер качества» (далее — конкурс). Конкурс направлен на выявление и признание специалистов — практиков в области управления качеством, разработки и применения инновационных и цифровых решений повышения эффективности и производительности труда, внедрения идеологии и культуры качества на практическом уровне. Официальная страница Конкурса: https://roskachestvo.gov.ru/q-leader/. Конкурс поддерживает инициативы специалистов и лидеров в области управления качеством в соответствии с национальными целями, направленными на реализацию потенциала каждого человека, развитие его талантов. Конкурс призван как поддержать личные инициативы, так обеспечить признание тех профессионалов, кто может служить примером для молодых специалистов.

Налог на профессиональный доход для самозанятых граждан.

На территории Краснодарского края с 01 июля 2020 года действует специальный налоговый режим «Налог на профессиональный доход».

Специальный налоговый режим могут применять физические лица и индивидуальные предприниматели (самозанятые), у которых одновременно соблюдаются следующие условия:

- Они получают доход от самостоятельного ведения деятельности или использования имущества.

- При ведении этой деятельности не имеют работодателя, с которым заключен трудовой договор.

- Не привлекают для этой деятельности наемных работников по трудовым договорам.

- Вид деятельности, условия ее осуществления или сумма дохода не попадают в перечень исключений, указанных в статьях 4 и 6 Федерального закона от 27.11.2018 № 422-ФЗ.

Преимущества налогового режима:

- Нет отчетов и деклараций. Декларацию представлять не нужно. Учет доходов ведется автоматически в мобильном приложении.

- Чек формируется в приложении. Не надо покупать ККТ. Чек можно сформировать в мобильном приложении «Мой налог».

- Можно не платить страховые взносы. Отсутствует обязанность по уплате фиксированных взносов на пенсионное страхование. Пенсионное страхование осуществляется в добровольном порядке.

- Легальная работа без статуса ИП. Можно работать без регистрации в качестве ИП. Доход подтверждается справкой из приложения.

- Предоставляется налоговый вычет. Сумма вычета — 10 000 рублей. Ставка 4% уменьшается до 3%, ставка 6% уменьшается до 4%. Расчет автоматический.

- Не нужно считать налог к уплате. Налог начисляется автоматически в приложении. Уплата — не позднее 25 числа следующего месяца.

- Выгодные налоговые ставки. 4% — с доходов от физических лиц. 6% — с доходов от юридических лиц и ИП. Других обязательных платежей нет.

- Простая регистрация через интернет. Регистрация без визита в инспекцию: в мобильном приложении, на сайте ФНС России, через банк или портал Госуслуг.

- Совмещение с работой по трудовому договору. Зарплата не учитывается при расчете налога. Трудовой стаж по месту работы не прерывается.

Сферы применения: сдача имущества в аренду, репетиторы, няни, домработницы, фото и видеосъемка, проведение мероприятий, грузо-пассажирские перевозки, продажа продукции собственного производства, удаленная работа через электронные площадки, юридические консультации и ведение бухгалтерии, строительные и ремонтные работы, косметические услуги на дому.

Ограничение: доход за год не более 2,4 млн рублей.

Способы регистрации:

- Бесплатное мобильное приложение «Мой налог».

- Кабинет налогоплательщика «Налога на профессиональный доход» на сайте ФНС России.

- Уполномоченные банки.

- С помощью учетной записи Единого портала государственных и муниципальных услуг.

О перспективах пенсионного обеспечения самозанятых

Пенсионное обеспечение граждан Российской Федерации осуществляется в соответствии с Федеральным законом от 28 декабря 2013 г. № 400-ФЗ «О страховых пенсиях» и Федеральным законом от 15 декабря 2001 г. № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации».

Право на страховую часть по старости в соответствии с частями 1,2 и 3 статья 8 Федерального закона № 400-ФЗ имеют лица, достигшие возраста 65 и 60 лет (соответственно мужчины и женщины), при наличии не менее 15 лет страхового стажа и величины индивидуального пенсионного коэффициента в размере не менее 30.

В соответствии со статьей 11 Федерального закона № 400-ФЗ в страховой стаж в целях определения права, а также размера страховой пенсии по старости включаются периоды работы и (или) иной деятельности, которые выполнялись на территории РФ при условии, что за эти периоды начислялись или уплачивались страховые взносы в СФР в соответствии с Федеральным законом от 15 декабря 2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

При этом застрахованными лицами, на которых распространяется обязательное пенсионное страхование в соответствии с Федеральным законом № 167-ФЗ, самозанятые граждане не являются. В этой связи в отношении указанной категории лиц не установлена обязанность по уплате страховых взносов в СФР. И, как следствие, они в период применения специального налогового режима не формируют пенсионные права по обязательному пенсионному страхованию. В то же время для формирования своих пенсионных прав они вправе вступить в добровольные правоотношения по обязательному пенсионному страхованию и уплачивать страховые взносы в соответствии со статьей 29 Федерального закона № 167-ФЗ, подав соответствующее заявление в территориальный орган СФР.

Положениями части 5 статьи 29 Федерального закона № 167-ФЗ предусмотрено, что периоды уплаты страховых взносов лицами, добровольно вступившими в правоотношения по обязательному пенсионному страхованию, засчитываются в страховой стаж, тем самым у самозанятых граждан в период их нахождения в правоотношениях по обязательному пенсионному страхованию и уплаты ими страховых взносов формируется пенсионные права.

Уплата страхового взноса может осуществляться в любом размере, но не более максимально установленного. В 2025 году это 473 932,80 руб. (если плательщик состоит на учете полный календарный год). С этих отчислений формируется ИПК в размере 7,799.

Периодичность уплаты взносов самозанятый гражданин определяет самостоятельно. Можно перечислить сразу всю желаемую сумму или уплачивать частями в течение года, например, помесячно. Расчетным периодом по уплате добровольных взносов является календарный год.

В страховой стаж засчитывается весь календарный год, если самозанятый гражданин состоит на учете в качестве плательщика добровольных страховых взносов по обязательному пенсионному страхованию с 1 января по 31 декабря и общая сумма уплаченных страховых взносов составляет не менее минимального размера. В 2025 году этот платеж составляет 59 241,60 руб. и дает возможность приобретения 0,975 ИПК.

В случае если общая сумма уплаченных страховых взносов в течение календарного года составляет менее минимального размера страхового взноса на обязательное пенсионное страхование, в страховой стаж засчитывается период, определяемый пропорционально уплаченным страховым взносам (с учетом календарного количества месяцев и дней, в течение которых лицо состояло в добровольных правоотношениях по обязательному пенсионному страхованию).

При отсутствии у самозанятых граждан права на страховую пенсию по старости им может быть назначена социальная пенсия по старости в соответствии с Федеральным законом № 166-ФЗ, которая назначается гражданам, достигшим возраста 70 и 65 лет (соответственно мужчины и женщины). Так право на социальную пенсию по старости в 2025 году имеют мужчины не моложе 1956 г. рождения, женщины не моложе 1961 г. рождения.

Социальная пенсия по старости не выплачиваются в период выполнения работы и (или) иной деятельности, в период которой граждане подлежат обязательному пенсионному страхованию в соответствии с Федеральным законом № 167-ФЗ (пункт 5 статьи 11 Федерального закона № 166-ФЗ).

При этом правовых оснований для прекращения выплаты социальной пенсии по старости получателям из числа самозанятых граждан, не вступивших в добровольные правоотношения по обязательному пенсионному страхованию, не имеется, поскольку они не относятся к категории работающих.

Проект с успехом реализуется в регионе уже на протяжении пяти лет. Обучение могут пройти молодые люди в возрасте от 18 до 35 лет, зарегистрированные на территории Краснодарского края.

Проект «Школа молодого предпринимателя. Бизнес молодых» был создан в 2021 году по инициативе Губернатора Краснодарского края Кондратьева В.И. с целью поддержки и развития предпринимательского потенциала молодежи региона. Этот уникальный образовательный проект создан для молодых и начинающих предпринимателей, а также для тех, кто только мечтает о собственном бизнесе.

С момента своего запуска в 2021 году проект «Школа молодого предпринимателя. Бизнес молодых» успешно провел 7 потоков, в которых приняли участие более 10,7 тысяч молодых жителей Краснодарского края в возрасте от 18 до 35 лет. Эти впечатляющие цифры свидетельствуют о растущем интересе молодежи к предпринимательству и стремлении развивать собственные бизнес-идеи.

Программа проекта включает в себя онлайн-тестирование, позволяющее оценить уровень предпринимательского опыта и выявить существующие бизнес-компетенции, блок мини-видеокурсов, охватывающих основные аспекты ведения бизнеса, работающих по принципу «один урок — один навык» на такие важные темы, как маркетинг, финансовое планирование и управление командой, в удобном для себя формате, очно-заочные практические мероприятия, такие как бизнес-разборы и кейс-сессии, что позволит участникам применять полученные знания на практике, анализируя реальные бизнес-ситуации и разрабатывая стратегии для их решения.

Итогом первого этапа обучения станет тестирование, которое позволит оценить уровень усвоенных знаний участников. Успешная сдача теста откроет двери к основной практической части обучающей программы, где участники смогут применить полученные знания в реальных ситуациях и развить свои навыки на практике.

Вторая практическая часть обучения предлагает уникальную гибкую систему адаптации, ориентированную на бизнес-проекты участников и их специфические отраслевые направления.

Благодаря обширной команде спикеров и экспертов, собранных за пять лет успешной реализации проекта, краевой Фонд развития бизнеса обеспечит экспертные практикумы и отраслевые кейс-сессии, охватывающие все ключевые аспекты ведения бизнеса. Участники смогут получить практические советы и рекомендации от профессионалов, которые обладают богатым опытом в своих областях.

Параллельно с обучающей программой каждый участник получает возможность пройти индивидуальное наставничество, в рамках которого предусмотрены как классические консультации с наставником, так и экспертные консультации отраслевых специалистов для проработки точечных задач каждого участника. Индивидуальное наставничество создаст уникальную атмосферу поддержки и профессионального роста, позволяя каждому участнику не только развивать свои навыки, но и уверенно двигаться к достижению поставленных целей.

Таким образом, программа обучения в «Школе молодого предпринимателя» предлагает комплексный и практико-ориентированный подход к развитию навыков, необходимых для успешного ведения бизнеса.

Успешным выпускникам проекта, которые защитят свои бизнес-проекты на конкурсе, будет доступна уникальная возможность получения льготного финансирования в размере от 100 тысяч до 5 миллионов рублей по ставкам от 0,1% годовых в краевом Фонде микрофинансирования.

Подробная информация и форма регистрации на проект доступна на сайте Центра «Мой бизнес» по ссылке: https://moibiz93.ru/young-business/. Прием заявок на 1 поток начался и продлится до конца июня 2025 года.

«Школа молодого предпринимателя. Бизнес молодых» реализуется по национальному проекту «Эффективная и конкурентная экономика» при поддержке краевого Департамента развития бизнеса и внешнеэкономической деятельности.

Подробную информацию о проекте можно получить по номеру горячей линии Центра «Мой бизнес»: 8 (800) 707-07-11.

Следите за новостями в социальных сетях:

t.me/moibiz93, vk.com/moibiz93, ok.ru/group/61643509006428

На Кубани открыт прием заявок на региональный конкурс «Экспортер года»

Центр поддержки экспорта Краснодарского края приглашает региональных экспортеров субъектов МСП к участию в ежегодном региональном конкурсе «Экспортер года» в рамках регионального проекта «Акселерация субъектов малого и среднего предпринимательства».

Лучших экспортеров региона определит специальная конкурсная комиссия по итогам предоставленных предприятиями показателей экспортной деятельности за 2024 год.

Региональный этап конкурса проводится по четырем номинациям:

• «Экспортер года в сфере промышленности»;

• «Экспортер года в сфере базовой продукции агропромышленного комплекса»;

• «Экспортер года в сфере готового продовольствия»;

• «Трейдер года».

Прием заявок на участие в конкурсе осуществляется до 30 мая 2025 года. Рекомендуется подавать заявки до 25 мая, чтобы было достаточно времени на корректное заполнение заявки и решение возможных технических или организационных вопросов.

Участие в конкурсе бесплатное. Конкурс открыт для малого и среднего бизнеса, а также индивидуальных предпринимателей Краснодарского края.

Главные призы для победителей и призеров:

1 место – индивидуальный стенд на международной выставке за рубежом,

2 место – сертификат на авиабилеты или проживание в рамках мероприятий Центра поддержки экспорта;

3 место – обучение деловому английскому языку.

Подробная информация о конкурсе и форма подачи заявки размещены на сайте Центра:

https://kubanexport.ru/novosti/predprinimateli-regiona-mogut-podavat-zayavki-na-regionalnyj-konkurs-eksporter-goda/

Контактное лицо - главный специалист Зорина Дарья Сергеевна, 8 (861) 231-10-60.

ШКОЛА МОЛОДОГО ПРЕДПРИНИМАТЕЛЯ (буклет смотреть)

О проведении конференции ПРО.ТЕХ

Департамент развития бизнеса и внешнеэкономической деятельности Краснодарского края сообщает, что 25 апреля 2025 г. в г. Краснодаре состоится шестая региональная конференция в сфере технологического и инновационного предпринимательства «Про.ТЕХ» (далее – Конференция), ставшая уникальной площадкой для активного взаимодействия представителей органов власти и экспертного бизнес-сообщества и являющаяся эффективным инструментом, способствующим развитию научно-технологической и инновационной деятельности.

В рамках деловой программы запланированы панельные дискуссии, лекции и круглые столы. Ключевым событием Конференции станет пленарное заседание на тему «Тренды и технологии: будущее предпринимательства в России», в ходе которого будут рассмотрены тенденции в технологическом предпринимательстве и перспективы их внедрения в экономику Краснодарского края, а также меры государственной поддержки технологических проектов.

Место проведения: г. Краснодар, ул. Северная, 405, Инновационный центр «Аквариум».

Регистрация на участие в Конференции и более подробная информация размещена на сайте Программа и регистрация на сайте: https://iqarium.ru/conference25

Производственная кооперация ЦП МСП

АСИ_презентация_Сильные идеи 2025

Пресс-релиз о старте приема заявок на пятый форум

«Сильные идеи для нового времени»

Открыт прием заявок на форум «Сильные идеи для нового времени»

(далее – Форум). Организаторы – АНО «Агентство стратегических инициатив по продвижению новых проектов»

(далее – Агентство) и Фонд «Росконгресс», соорганизаторы – государственная корпорация развития «ВЭБ.РФ» и Правительство Нижегородской области. Свои идеи для позитивных изменений в стране можно подать на платформе идея.росконгресс.рф до 15 мая 2025 года. Затем эксперты отберут топ-100 идей. Самые сильные из идей будут представлены руководству страны в июле

на финальном мероприятии в Нижнем Новгороде.

В 2025 году идеи и предложения принимаются по пяти направлениям, релевантным национальным инициативам Агентства и отвечающим национальным целям развития Российской Федерации до 2030 года:

- Национальная социальная инициатив (НСИ). Отбор пройдет

по двум ключевым темам: социальные инициативы и городское развитие. Обе нацелены на улучшение качества жизни людей, но решают разные задачи.

Социальные проекты – это поддержка общества на всех уровнях. Ждем идей, которые внедряют новые технологии в медицину, образование и социальную помощь, помогают формировать здоровый образ жизни и укрепляют традиционные ценности. Особое внимание – к поддержке семьи: программы для многодетных, корпоративные инициативы для работников с детьми, подготовка молодежи

к семейной жизни. Также важны проекты, развивающие частно-государственное партнерство, помогающие участникам СВО и их семьям и создающие технологии для людей с инвалидностью.

Городское развитие – это проекты, которые меняют облик городов и сел.

Мы поддерживаем инициативы, направленные на новые формы занятости в малых городах, улучшение транспортной связанности, включая малую авиацию,

и ревитализацию исторических зданий. Важны проекты по возрождению сел, строительству доступного жилья и созданию городов будущего с умными технологиями управления. Отдельный акцент – на сохранение гастрономических традиций народов России.

- Национальная предпринимательская инициатива (НПИ). Тут идеи принимаются по двум ключевым темам: новый бизнес и креативная экономика. Они направлены на развитие инноваций, поддержку предпринимательства и создание условий для роста экономики.

Новый бизнес – это проекты, которые меняют правила игры. Мы ждем идей, связанных с новыми технологиями и AI-решениями для бизнеса, которые оптимизируют процессы и открывают новые возможности. Важное место занимают финансовые сервисы, упрощающие жизнь предпринимателей,

а также корпоративные акселераторы, помогающие стартапам расти.

Мы поддерживаем создание технологических, промышленных, IT и креативных кластеров, которые становятся центрами инноваций. Также актуальны проекты

в сфере электронной коммерции, инфраструктуры для экспорта и инициативы, направленные на поддержку инноваций в бизнесе.

Креативная экономика – это проекты, которые объединяют творчество

и технологии. Мы ищем идеи на стыке креатива и IT, которые создают новые продукты и сервисы. Особое внимание – к культурному программированию: проектам, которые развивают территории через искусство, дизайн и культурные инициативы. Мы поддерживаем локальные продукты и бренды, помогая

им завоевывать рынок, а также проекты, которые выводят креативную экономику на глобальный уровень, представляя Россию на международной арене.

- Национальная технологическая инициатива (НТИ). Тут важны идеи по двум ключевым направлениям: гражданско-военные технологии

и «Платформа НТИ». Проекты должны укрепить страну, обеспечить

ее безопасность и сделать будущее лучше для всех.

Гражданско-военные технологии – проекты, которые помогают армии, используя гражданские разработки. Мы ждем идей, направленных на применение гражданских технологий для военных нужд, подготовку людей к гражданской обороне через современные методы и планирование разработок с учетом их военного потенциала. Важное место занимают проекты по конверсии предприятий для производства армейской продукции, обучению военнослужащих с участием гражданских экспертов и дронификации технологий для повышения

их автономности. Также актуальны решения по энергообеспечению зон боевых действий, использованию старых технологий для резервирования критической инфраструктуры и работе с открытыми данными для создания прозрачных

и эффективных решений.

Платформа НТИ нацелена на прорывные технологии, которые изменят мир. Здесь заинтересованы в проектах, связанных с освоением космоса и неба, открывающим новые горизонты для человечества. Особое внимание уделяется энергетическим решениям для автономных и удаленных территорий, а также внедрению новых материалов в энергетике, что делает системы более эффективными и экологичными.

- Национальная кадровая инициатива (НКИ). Тут фокусировка

на идеях и проектах, которые помогут раскрыть потенциал каждого человека и обеспечить экономику необходимыми кадрами.

Это прогнозирование кадровой потребности экономики, чтобы приоритетные отрасли всегда были обеспечены квалифицированными специалистами. Мы поддерживаем инициативы, связанные с профессиями будущего, и программы подготовки, которые помогут людям адаптироваться к вызовам современности.

Особое внимание уделяется ранней профориентации через игры,

VR-технологии и цифровые двойники, делая выбор профессии увлекательным

и доступным для молодежи. Мы также ждем проекты, которые помогут молодым людям найти себя в науке, технологическом предпринимательстве и других перспективных сферах.

Для бизнеса важны решения по привлечению и развитию талантов, внедрению стратегий непрерывного обучения (UPSKILL) и созданию условий

для профессионального роста сотрудников. Отдельный акцент – на переподготовку педагогов, чтобы они могли эффективно работать с новыми технологиями

и готовить новое поколение к будущему. Кроме того, интересны инициативы по привлечению талантов и профессионалов из-за рубежа, что поможет обогатить отечественную экономику новыми идеями и опытом.

- Национальная экологическая и климатическая инициатива (НЭКИ). Идеи и проекты в этом направлении призваны сохранить природу, адаптировать страну к климатическим изменениям и создать условия

для устойчивого развития.

Интересуют идеи, связанные с оценкой и прогнозированием состояния окружающей среды, чтобы заранее предугадывать последствия климатических изменений и принимать меры. Важное направление – климатическая адаптация территорий и отраслей, которая поможет регионам и предприятиям справляться с новыми условиями, а также проекты, направленные на формирование экологически здоровой среды в городах и селах, где люди смогут жить

в гармонии с природой. Особое внимание уделяется стимулированию экологически ответственного поведения граждан, чтобы каждый чувствовал личную ответственность за сохранение планеты.

Ждем инициатив, которые предлагают перспективные модели использования природного потенциала для экономического роста, не нарушая баланса экосистем. Также важны новые механизмы привлечения инвестиций

в экологические и климатические проекты, чтобы сделать их масштабными

и эффективными.

Отдельный акцент – на активизацию природных лечебных ресурсов

для укрепления здоровья населения и восстановление природных экосистем, чтобы приумножить богатство природы и повысить биопродуктивность территорий.

Также интересны проекты по эффективному управлению водными ресурсами, внедрению экономики замкнутого цикла и минимизации отходов через их вторичное использование. Важное направление – устранение накопленного экологического ущерба, а также предотвращение и ликвидация последствий экологических катастроф.

Подать заявку может любой житель России. Для этого достаточно зарегистрироваться на платформе и выбрать нужную номинацию. Затем следить

за движением проекта, получать помощь и обратную связь по доработке

от экспертов. Работа по экспертной оценке идей начинается с момента поступления первого предложения. Финальной точкой станет очный двухдневный Форум, который запланирован на лето и пройдет в Нижнем Новгороде. На Форуме планируется презентация 100 лучших идей и проектов, а в рамках пленарного

заседания – продемонстрировать 10 из них руководству страны.

Ставки УСН

Администрация муниципального образования Белореченский район сообщает, что в целях развития и поддержки малого и среднего предпринимательства в технологической и научной сферах принят Закон Краснодарского края от 27 ноября 2024 г. № 5250-КЗ «О внесении изменений в Закон Краснодарского края «Об установлении на территории Краснодарского края налоговых ставок при применении упрощенной системы налогообложения для отдельных категорий налогоплательщиков».

Законом № 5250-КЗ на налоговые периоды 2025-2026 годов установлены пониженные налоговые ставки по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в размере 1 %, если объектом налогообложения являются доходы, и 5 %, если объектом налогообложения являются доходы, уменьшенные на величину расходов, для следующих категорий субъектов МСП:

субъекты МСП (юридические лица), относящиеся в соответствии с Федеральным законом от 4 августа 2023 г. № 478-ФЗ «О развитии технологических компаний в Российской Федерации» к малым технологическим компаниям, сведения о которых включены в реестр малых технологических компаний в порядке, установленном постановлением Правительства РФ от 2 ноября 2023 г. № 1847 «Об отнесении технологических компаний к малым технологическим компаниям и о прекращении статуса малых технологических компаний, формировании и ведении реестра малых технологических компаний и об информационном взаимодействии»;

субъекты МСП (юридические лица и индивидуальные предприниматели), осуществляющие в качестве основного вид деятельности «Научные исследования и разработки в области естественных и технических наук» (все виды экономической деятельности, включенные в подкласс 72.1 ОКВЭД), при наличии у них результатов интеллектуальной деятельности, в отношении которых в соответствии с Гражданским кодексом Российской Федерации осуществлена государственная регистрация.

Информация о налоговых льготах размещена в разделе «налоговые льготы для субъектов малого и среднего предпринимательства, применяющих упрощенную систему налогообложения» Интернет-портала малого и среднего предпринимательства Краснодарского края (https://mbkuban.ru/nalogovye-lgoty/).

Дополнительно в отношении малых технологических компаний (МТК) обращаем внимание на следующее:

- УНО «Фонд развития инноваций Краснодарского края» предоставляются консультационные услуги по вопросу получения статуса МТК;

- УНО – микрокредитной компанией «Фонд микрофинансирования субъектов малого и среднего предпринимательства Краснодарского края» введена категория «Малые технологические компании» по некоторым видам микрозаймов, позволяющая субъектам МСП со статусом МТК получать микрозаймы по ставке 0,1 % годовых.

Также в отношении субъектов МСП, осуществляющих в качестве основного вид деятельности «Научные исследования и разработки в области естественных и технических наук» (все виды экономической деятельности, включенные в подкласс 72.1 ОКВЭД), обращаем внимание, что центром поддержки технологий и инноваций (патентным поверенным), функционирующим на площадке Фонда развития инноваций Краснодарского края, предоставляются консультационные услуги по вопросу регистрации результатов интеллектуальной деятельности.

Вниманию руководителей предприятий и индивидуальных предпринимателей, реализующих молочную продукцию.

14 марта 2025 г. в 9.30 часов департаментом потребительской сферы и регулирования рынка алкоголя Краснодарского края при участии представителей ООО "Оператор-ЦРПТ" запланировано проведение семинара в режиме видео-конференц-связи на тему: "О готовности участников оборота маркированной молочной продукции средствами идентификации к требованиям, предусмотренным постановлением Правительства Российской Федерации от 21 ноября 2023 г. № 1944". Повестка совещания прилагается.

Ссылка для подключения к семинару:

https://vk.com/call/join/2TUUgsoBAhK0yL_NNeo2FlJRKHLXcCZb38SCnJgkWvY.

Начало тестирования в 8.30 часов 14 марта 2025 г.

ПРОЕКТ

ПОВЕСТКА

проведения семинара

(в режиме ВКС)

14 марта 2025 г. 9.30

г. Краснодар, ул. Переправный 13, к. 401

Вступительное слово заместителя руководителя департамента потребительской сферы и регулирования рынка алкоголя Краснодарского края Юшкина Д.И.

- Рассмотрение вопросов, связанных с повторной реализацией молочной продукции, реализацией молочной продукции с некорректным сроком годности, а также оборот молочной продукции хозяйствующими субъектами с несоответствующим статусом.

Докладчики:

Мельников Артем Сергеевич – руководитель проектов Управления безакцизной пищевой продукции ООО "Оператор-ЦРПТ";

Панин Никита Алексеевич – руководитель проектов Офиса главного конструктора ООО "Оператор-ЦРПТ"

- Обсуждение вопросов.

МЕРЫ ПОДДЕРЖКИ БИЗНЕСА

2. Льгот программа кредитования

Предоставление Фондом микрофинансирования Краснодарского края льготных займов субъектам малого и среднего предпринимательства Краснодарского края

«Старт»:

Сумма от 100 тыс. до 3 млн. рублей

Срок от 7 мес. до 36 мес.

Процентная ставка 0,1- 4 % годовых

Возможно установление льготного периода погашения основного долга до 12 месяцев

«Бизнес оборот»:

Сумма от 100 тыс. до 5 млн. руб.

Срок от 3 мес. до 24 мес.

Процентная ставка 2 - 6,5 % годовых

«Бизнес инвест»:

Сумма от 100 тыс. до 5 млн. руб.

Срок от 3 мес. до 36 мес.

Процентная ставка 2- 6,5 % годовых

«Фермер»:

Сумма от 100 тыс. до 5 млн. руб.

Срок от 3 мес. до 24 мес.

Процентная ставка – 0,1-4,25 % годовых

Возможно установление льготного периода погашения основного долга до 9 месяцев

«Новотех»:

Сумма от 100 тыс. до 5 млн. руб.

Срок от 3 до 36 мес.

Процентная ставка 2 - 6,5 % годовых

«Торговля»

Сумма от 100 тыс. до 5 млн.руб.

Срок от 3 до 24 месяцев

Процентная ставка 10-19 % годовых

На приобретение основных и оборотных средств.

«Промышленник»:

Сумма от 500 тыс. до 5 млн. руб.

Срок от 7 мес. до 36 мес.

Процентная ставка 0,1-4,25 % годовых

Возможно установление льготного периода погашения основного долга до 6 месяцев

«С/Х кооператив»:

Сумма от 100 тыс. до 5 млн. руб.

Срок от 3 мес. до 36 мес.

Процентная ставка –3,5 % годовых

Возможно установление льготного периода погашения основного долга до 9 месяцев

Специальный (ЧС)

Сумма от 100 тыс. до 5 млн. руб.

Срок от 3 мес. до 24 мес.

Процентная ставка – 0,1 % годовых

Льготное погашение основного долга до 12 месяцев.

Специальный (Опора)

Сумма от 100 тыс. до 3 млн. руб.

Срок от 3 мес. до 24 мес.

Процентная ставка – 1-3 % годовых

Возможно установление льготного периода погашения основного долга до 12 месяцев.

«Отельер»:

Сумма от 100 тыс. до 5 млн. руб.

Срок от 3 мес. до 36 мес.

Процентная ставка –0,1-4,25 % годовых

Возможно установление льготного периода погашения основного долга до 9 месяцев.

«Беззалоговый»

Сумма от 100 тыс. до 5 млн. руб.

Процентная ставка - 0,1 - 19 %

(Заявление на предоставление этого вида займа подлежит рассмотрению только при одновременной подаче заявления о предоставлении следующих видов займов: «Бизнес-оборот», «Бизнес-инвест», «Фермер», «С/Х кооператив», «Промышленник», «Отельер»).

«IT технологии»: дляосуществляющих фактическую деятельность в сфере информационных технологий

Сумма от 100 тыс. до 5 млн. руб.

Срок от 3 мес. до 36 мес.

Процентная ставка 0,1 % годовых

Возможно установление льготного периода погашения основного долга до 6 месяцев

«Бизнес молодых»: микрозайм для начинающих субъектов малого и среднего предпринимательства, физических лиц, не являющихся индивидуальными предпринимателями, применяющих специальный налоговый режим «Налог на профессиональный доход»

Сумма от 100 тыс. до 3 млн. руб.

Срок от 3 мес. до 36 мес.

Процентная ставка –0,1% годовых

Возможно установление льготного периода погашения основного долга до 12 месяцев.

«Самозанятый»: микрозайм для самозанятых граждан, применяющих специальный налоговый режим «Налог на профессиональный доход», «Самозанятый»

Сумма от 100 тыс. до 500 тыс. руб.

Срок от 3 мес. до 36 мес.

Процентная ставка –1-3% годовых

Возможно установление льготного периода погашения основного долга до 6 месяцев

«Социальный»

Сумма от 100 тыс.руб. до 5 млн. руб.

Срок от 3 мес. до 36 мес.

Процентная ставка 0,1 – 2 % годовых

Льготное погашение основного долга до 6 месяцев.

«Экспортер»

Сумма от 100 тыс.руб. до 5 млн. руб.

Срок от 3 до 36 мес.

Процентная ставка 1–3 % годовых

Льготное погашение основного долга до 6 месяцев.

«Сделано на Кубани»

Сумма от 100 тыс.руб. до 5 млн. руб.

Срок от 3 до 36 мес.

Процентная ставка 1–2 % годовых

Льготное погашение основного долга до 6 месяцев.

«Бизнес молодых. Второй шаг»

Сумма от 100 тыс.руб. до 5 млн.руб.

Срок от 3 мес. до 36 мес.

Процентная ставка 1 %.

Льготное погашение основного долга до 12 месяцев.

«Кино»

Сумма от 100 тыс.руб. до 5 млн.руб.

Срок от 3 до 36 мес.

Процентная ставка 3%.

Льготное погашение основного долга до 6 месяцев.

Узнать подробнее на сайте фонда http://www.fmkk.ru/, телефон для справок: (861) 298-08-08, телефон (86155) 3-35-38 - отдел инвестиций и проектного сопровождения администрации муниципального образования Белореченский район.

Уважаемые работодатели и граждане!

В Краснодарском крае участились случаи мошеннических действий в отношении работодателей и граждан: им рассылают уведомления о фактах выявленных признаков нелегальной занятости, от лица межведомственной комиссии по противодействию нелегальной занятости, предлагая по QR- коду произвести оплату за государственную пошлину.

Следует обратить особое внимание, что межведомственная комиссия Краснодарского края по противодействию нелегальной занятости (далее - Комиссия) и рабочие группы Комиссии не наделены контрольно-надзорными функциями и не требуют от работодателей оплаты государственной пошлины.

Администрация Школьненского сельского поселения

Открыт приём заявок на участие в конкурсе «Золотой Меркурий» по итогам 2024 года

ТПП Краснодарского края объявляет о старте приёма заявок на региональный этап Национальной премии в области предпринимательской деятельности «Золотой Меркурий» по итогам 2024 года.

Цель конкурса: содействие развитию предпринимательства в России. Участие в нем способствует формированию имиджа успешной, стабильно развивающейся компании, выражающей общественную позицию. Это отличная возможность заявить о себе на уровне региона и страны как о лучшем предприятии в своей сфере.

Конкурс проводится среди российских малых предприятий и предприятий-экспортёров Краснодарского края на безвозмездной основе. Предприятия не платят взносы за участие и не несут дополнительных расходов на экспертизу. Установлены следующие номинации:

«Лучшее предприятие малого и среднего бизнеса» (численностью сотрудников до 100 человек)

- в сфере промышленного производства

- в сфере производства потребительской продукции

- в сфере строительства

- в сфере потребительских услуг

- в сфере инновационной деятельности

- в сфере консалтинговых услуг

- в сфере агропромышленного комплекса

- в сегменте HoReCa

«Лучшее предприятие-экспортёр»

- в сфере производства потребительской продукции

- в сфере услуг

«Лучшее семейное предприятие» (проводится среди малых предприятий)

Победителей регионального этапа определяет Экспертный совет конкурса ТПП Краснодарского края выдвигает победителей на федеральный этап. От региона на конкурс направляется не более одного претендента по каждой номинации.

Заявки на участие принимаются через специальную форму на сайте https://goldmercury93.ru до 10 марта 2025 г.

Подробная информация о конкурсе на сайте: https://goldmercury93.ru/

Для малого и среднего бизнеса запускают новый инструмент развития

Предприниматели со всей страны смогут принять участие во Всероссийском

рейтинге «Индекс дела».

Что это такое?

Это новый системный инструмент, который поможет бизнесу:

- получить объективную оценку своей деятельности;

- получить отличительные отметки и знаки качества за свои заслуги;

- подтвердить положительную репутацию, сформировать лояльную аудиторию вокруг своего бизнеса;

- попасть в ТОП-100 российский компаний;

- получить возможность взаимодействия с крупным бизнесом;

- пройти актуальные образовательные курсы и получать на спецусловиях

доступ к бизнес-продуктам.

Подать заявку можно уже сейчас на сайте индексдела.рф

Организатор – АНО «Национальное агентство «Мой бизнес» при поддержке

Минэкономразвития России.

Вниманию предпринимателей!

Законодательным Собранием Краснодарского края принят Закон Краснодарского края от 27 ноября 2024 г. № 5252-КЗ «О введении специального налогового режима «Автоматизированная упрощенная система налогообложения» на территории Краснодарского края» (далее – Закон № 5225- КЗ), положениями которого с 1 января 2025 года указанный специальный налоговый режим введен на территории Краснодарского края.

Специальным налоговым режимом могут воспользоваться организации, состоящие на учете в налоговом органе по месту нахождения организации, и индивидуальные предприниматели, состоящие на учете по месту жительства физического лица, на территории Краснодарского края.

При этом доходы таких организаций и индивидуальных предпринимателей, учитываемые при определении налоговой базы, не должны превышать в текущем календарном году 60 миллионов рублей, а средняя численность работников за налоговый период не должна превышать пять человек.

В рамках данного налогового режима предусмотрены налоговые ставки в размере 8 % (если объектом налогообложения являются доходы) или 20 % (если объектом налогообложения являются доходы, уменьшенные на величину расходов).

Налогоплательщики, применяющие автоматизированную упрощенную систему налогообложения (далее - АУСН), освобождены от уплаты страховых взносов за работников, а также за себя как индивидуального предпринимателя. При этом формирование пенсионных прав и социальное страхование сохраняется, финансирование государственных внебюджетных фондов осуществляется за счет исчисленного налога и трансферта из федерального бюджета.

Кроме того, при применении АУСН налогоплательщики освобождаются от обязанности предоставления в налоговый орган налоговой декларации. Учет доходов и расходов ведется в личном кабинете налогоплательщика.

Специальный налоговый режим предусматривает автоматизацию процессов администрирования. Сумма налога по итогам налогового периода исчисляется налоговым органом на основе сведений о доходах (доходах и расходах), представленных налогоплательщиком посредством применения контрольно-кассовой техники, сведений о доходах (доходах и расходах), полученных от уполномоченной кредитной организации, а также данных о доходах, переданных налогоплательщиком через личный кабинет налогоплательщика.

Таким образом, введение АУСН на территории Краснодарского края будет способствовать стимулированию предпринимательской активности, а также снижению непроизводственных издержек бизнеса в связи с отсутствием обязанности по представлению отчетности в налоговые органы и государственные внебюджетные фонды.

Закон № 5252-КЗ опубликован на официальном сайте администрации Краснодарского края в информационно-телекоммуникационной сети Интернет 27 ноября 2024 года.

Об обучающих мероприятиях по обязательной маркировке товаров средствами идентификации!

В целях обеспечения своевременной готовности участников оборота к вступлению в силу требований об обязательной маркировке товаров средствами идентификации, департамент потребительской сферы и регулирования рынка алкоголя Краснодарского края сообщает о плане соответствующих обучающих дистанционных мероприятий, проведение которых запланировано на декабрь 2024 г., для информирования участников оборота указанных групп товаров.

Подробная информация о проводимых мероприятиях, включая время проведения и порядок участия, располагается на официальном сайте информационной системы маркировки по адресу: https://честныйзнак.рф.

Телефон службы поддержки национальной системы цифровой маркировки "Честный знак": 8 (800) 222-15-23.

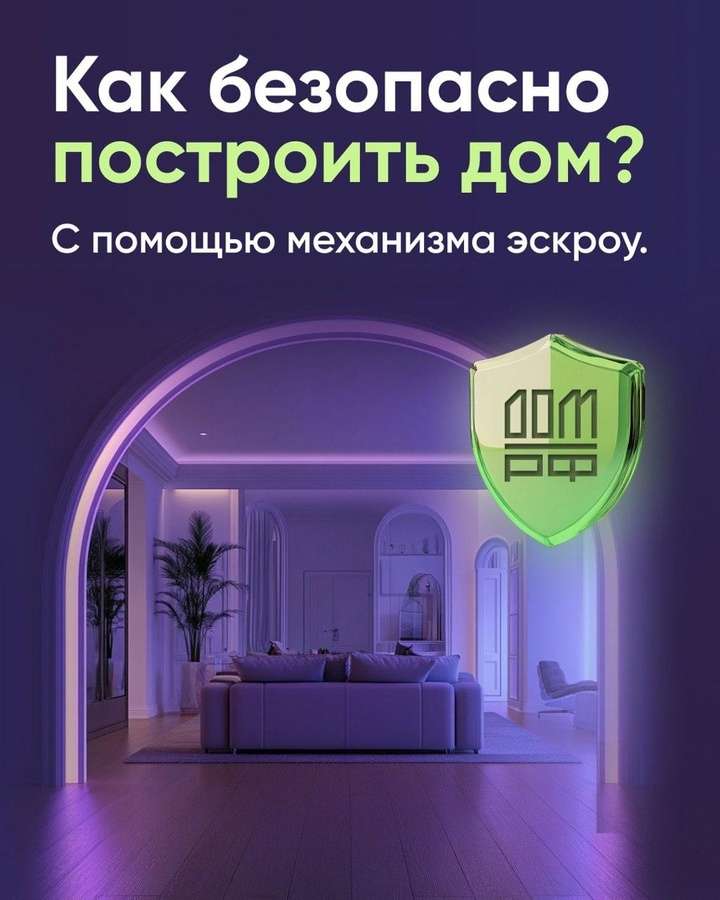

Безопасное строительство частных домов вместе со строим.дом.рф.

В каталоге на портале строим.дом.рф вы можете найти проекты со специальным значком «Строительство с эскроу» — это означает, что деньги на стройку, в том числе и те, которые вы можете взять в ипотеку, надежно хранятся на защищенном счете (он называется счетом эскроу).

Деньги будут перечислены подрядчику для оплаты его услуг только после того, когда стройка завершится и вам передадут готовый дом. А вот строить дом подрядчик будет за собственные средства или за счет банковского кредита. Все существенные условия, включая сроки и стоимость работ, закрепляются в договоре подряда

ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Патентная система налогообложения устанавливается Налоговым кодексом, вводится в действие законами субъектов Российской Федерации и применяется на территориях указанных субъектов Российской Федерации.

Налогоплательщиками признаются индивидуальные предприниматели, перешедшие на патентную систему налогообложения

Переход на патентную систему налогообложения или возврат к иным режимам налогообложения индивидуальными предпринимателями осуществляется добровольно

С 01.01.2021 вступили в силу изменения, предусмотренные Федеральным законом от 23.11.2020 № 373-ФЗ:

- Плательщикам ПСН также как и плательщикам ЕНВД, предоставлено право уменьшать сумму налога, исчисленную за налоговый период, на страховые взносы;

- Расширен перечень видов деятельности, в отношении которых может применяться ПСН, в том числе теми, которые применялись в рамках ЕНВД: деятельность автостоянок, ремонт, техническое обслуживание и мойка автотранспортных средств;

- Увеличены ограничения по площади в отношении розничной торговли и оказания услуг общественного питания с 50 до 150 кв. м.

Кто имеет право применять патентную систему налогообложения:

Индивидуальные предприниматели, средняя численность наемных работников которых, не превышает за налоговый период, по всем видам предпринимательской деятельности, осуществляемым индивидуальным предпринимателем, 15 человек ( ст. 346.43.НК РФ)

Патентная система налогообложения не применяется:

- в отношении видов предпринимательской деятельности, осуществляемых в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом (п.6 ст.346.43 НК РФ);

- в отношении реализации товаров, не относящейся к розничной торговле (реализация подакцизных товаров, указанных в подпунктах 6 - 10 пункта 1 статьи 181 НК РФ, а также реализация подлежащих обязательной маркировке средствами идентификации лекарственных препаратов, обувных товаров и предметов одежды, принадлежностей к одежде и прочих изделий из натурального меха (полный перечень в пп.1 п. 3 ст.346.43 НК РФ).

Применение патентной системы налогообложения предусматривает освобождение от обязанности по уплате (п. 10, п.11 ст.346.43 НК РФ):

- Налог на доходы физических лиц

В части доходов, полученных при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения

- Налог на имущество физических лиц

В части имущества, используемого при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения

- НДС

За исключением НДС, подлежащего уплате:

- при осуществлении видов предпринимательской деятельности, в отношении которых не применяется патентная система налогообложения

- при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией

- при осуществлении операций, облагаемых в соответствии со статьями 161 и 174.1 НК РФ.

Положения главы 26.5 НК РФ не запрещают индивидуальным предпринимателям совмещать несколько режимов налогообложения.

Документ, удостоверяющий право на применение патентной системы - это патент на осуществление 1 из видов предпринимательской деятельности, который действует на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, который указан в патенте (п. 1 ст.346.45 НК РФ).

Дополнительно сообщаем, что информационные материалы о применении ПСН размещены:

- на Интернет-портале малого и среднего предпринимательства Краснодарского края (www.mbkuban.ru) в виде информационного слайда на главной странице, а также в виде отдельного раздела (адрес ссылки: http://www.mbkuban.ru/psn/);

- на официальном сайте Федеральной налоговой службы (далее – ФНС России) (https://www.nalog.gov.ru) в разделе «Главная страница/Налогообложение в Российской Федерации/Действующие в РФ налоги и сборы/Патентная система налогообложения» (адрес ссылки: https://www.nalog.gov.ru/rn23/taxation/taxes/patent/);

- на Интернет-сервисе ФНС России «Налоговый калькулятор – Расчет

стоимости патента» (адрес ссылки: https://patent.nalog.ru).

Вниманию предпринимателей!

Департамент развития бизнеса и внешнеэкономической деятельности Краснодарского края сообщает о проведении 28 ноября 2024 г. делового мероприятия «Фестиваль брендов».

Организатор мероприятия УНО «Фонд развития бизнеса Краснодарского края».

Главной целью фестиваля является развитие и популяризация легкой промышленности и продвижение локальных брендов Краснодарского края.

Участники мероприятия смогут ознакомиться с новыми брендами и коллекциями, получить вдохновение для своего стиля и гардероба, встретиться с единомышленниками и обсудить модные тенденции, а также оценить качество и оригинальность товаров отечественных производителей одежды и аксессуаров.

На сайте фестивальбрендов.рф можно найти более подробную информацию о мероприятии и форматах участия в нем.

Место проведения фестиваля: г. Краснодар, ул. Красных Партизан, 181, «Galich Hall», начало мероприятия в 12.00.

Предоставление Фондом микрофинансирования Краснодарского края льготных займов субъектам малого и среднего предпринимательства Краснодарского края

«Старт»:

Сумма от 100 тыс. до 3 млн. рублей

Срок от 7 мес. до 36 мес.

Процентная ставка 0,1- 4 % годовых

Возможно установление льготного периода погашения основного долга до 12 месяцев

«Бизнес оборот»:

Сумма от 100 тыс. до 5 млн. руб.

Срок от 3 мес. до 24 мес.

Процентная ставка 2 - 6,5 % годовых

«Бизнес инвест»:

Сумма от 100 тыс. до 5 млн. руб.

Срок от 3 мес. до 36 мес.

Процентная ставка 2- 6,5 % годовых

«Фермер»:

Сумма от 100 тыс. до 5 млн. руб.

Срок от 3 мес. до 24 мес.

Процентная ставка – 0,1-4,25 % годовых

Возможно установление льготного периода погашения основного долга до 9 месяцев

«Новотех»:

Сумма от 100 тыс. до 5 млн. руб.

Срок от 3 до 36 мес.

Процентная ставка 2 - 6,5 % годовых

«Торговля»

Сумма от 100 тыс. до 5 млн.руб.

Срок от 3 до 24 месяцев

Процентная ставка 10-21 % годовых

На приобретение основных и оборотных средств.

«Промышленник»:

Сумма от 500 тыс. до 5 млн. руб.

Срок от 7 мес. до 36 мес.

Процентная ставка 0,1-4,25 % годовых

Возможно установление льготного периода погашения основного долга до 6 месяцев

«С/Х кооператив»:

Сумма от 100 тыс. до 5 млн. руб.

Срок от 3 мес. до 36 мес.

Процентная ставка –3,5 % годовых

Возможно установление льготного периода погашения основного долга до 9 месяцев

Специальный (ЧС)

Сумма от 100 тыс. до 5 млн. руб.

Срок от 3 мес. до 24 мес.

Процентная ставка – 0,1 % годовых

Льготное погашение основного долга до 12 месяцев.

Специальный (Опора)

Сумма от 100 тыс. до 3 млн. руб.

Срок от 3 мес. до 24 мес.

Процентная ставка – 1-3 % годовых

Возможно установление льготного периода погашения основного долга до 12 месяцев.

«Отельер»:

Сумма от 100 тыс. до 5 млн. руб.

Срок от 3 мес. до 36 мес.

Процентная ставка –0,1-4,25 % годовых

Возможно установление льготного периода погашения основного долга до 9 месяцев.

«Беззалоговый»

Сумма от 100 тыс. до 5 млн. руб.

Процентная ставка - 0,1 - 21 %

(Заявление на предоставление этого вида займа подлежит рассмотрению только при одновременной подаче заявления о предоставлении следующих видов займов: «Бизнес-оборот», «Бизнес-инвест», «Фермер», «С/Х кооператив», «Промышленник», «Отельер»).

«IT технологии»: дляосуществляющих фактическую деятельность в сфере информационных технологий

Сумма от 100 тыс. до 5 млн. руб.

Срок от 3 мес. до 36 мес.

Процентная ставка 0,1 % годовых

Возможно установление льготного периода погашения основного долга до 6 месяцев

«Бизнес молодых»: микрозайм для начинающих субъектов малого и среднего предпринимательства, физических лиц, не являющихся индивидуальными предпринимателями, применяющих специальный налоговый режим «Налог на профессиональный доход»

Сумма от 100 тыс. до 3 млн. руб.

Срок от 3 мес. до 36 мес.

Процентная ставка –0,1% годовых

Возможно установление льготного периода погашения основного долга до 12 месяцев.

«Самозанятый»: микрозайм для самозанятых граждан, применяющих специальный налоговый режим «Налог на профессиональный доход», «Самозанятый»

Сумма от 100 тыс. до 500 тыс. руб.

Срок от 3 мес. до 36 мес.

Процентная ставка –1-3% годовых

Возможно установление льготного периода погашения основного долга до 6 месяцев

«Социальный»

Сумма от 100 тыс.руб. до 5 млн. руб.

Срок от 3 мес. до 36 мес.

Процентная ставка 0,1 – 2 % годовых

Льготное погашение основного долга до 6 месяцев.

«Экспортер»

Сумма от 100 тыс.руб. до 5 млн. руб.

Срок от 3 до 36 мес.

Процентная ставка 1–3 % годовых

Льготное погашение основного долга до 6 месяцев.

«Сделано на Кубани»

Сумма от 100 тыс.руб. до 5 млн. руб.

Срок от 3 до 36 мес.

Процентная ставка 1–2 % годовых

Льготное погашение основного долга до 6 месяцев.

«Бизнес молодых. Второй шаг»

Сумма от 100 тыс.руб. до 5 млн.руб.

Срок от 3 мес. до 36 мес.

Процентная ставка 1 %.

Льготное погашение основного долга до 12 месяцев.

«Кино»

Сумма от 100 тыс.руб. до 5 млн.руб.

Срок от 3 до 36 мес.

Процентная ставка 3%.

Льготное погашение основного долга до 6 месяцев.

Узнать подробнее на сайте фонда http://www.fmkk.ru/, телефон для справок: (861) 298-08-08, телефон (86155) 3-35-38 - отдел инвестиций и проектного сопровождения администрации муниципального образования Белореченский район.

Уважаемые собственники объектов недвижимости,

расположенных на территории Школьненского сельского поселения муниципального образования Белореченский район!

Администрация муниципального образования Белореченский район информирует Вас о необходимости перерегистрации права собственности граждан на объекты недвижимости и земельные участки, возникшие ранее 1999 года, т.к. информация такого плана отсутствует в базе Единого государственного реестра!

ВАМ НЕОБХОДИМО ИЗУЧИТЬ СВОИ ДОКУМЕНТЫ НА НЕДВИЖИМОСТЬ!

- свидетельство права собственности на землю;

- договор купли-продажи;

- договор приватизации;

- регистрационное удостоверение;

- договор дарения и другие документы если они датированы ранее 1999года.

ПРИ ОТСУТСТВИИ РЕГИСТРАЦИИ ПРАВА СОБСТВЕННОСТИ ОБРАТИТЬСЯ:

- в администрацию Школьненского сельского поселения муниципального образования Белореченский район;

- в управление имущественных отношений администрации муниципального образования Белореченский район по адресу: г.Белореченск, ул.Ленина, 66, каб.8 с 8:00 – 17.00 (перерыв с 12.00 – 13.00) пн. – пт.

- в МФЦ

ПРИ СЕБЕ ИМЕТЬ:

- документы на недвижимость (свидетельство о праве собственности на землю, договор купли -продажи, архивная выписка и тд.)

- паспорт гражданина РФ

- СНИЛС

ПЕРЕОФОРМЛЕНИЕ - БЕСПЛАТНО!

Проект «Мама на селе»

Департамент развития бизнеса и внешнеэкономической деятельности Краснодарского края сообщает о проведении УНО «Фонд развития бизнеса Краснодарского края» с 21 по 25 октября 2024 г. обучающего проекта «Мама на селе», целью которого является популяризация женского предпринимательства в муниципалитетах и сельских территориях.

Бесплатное обучение включает погружение в деловую среду, основы предпринимательской деятельности, тренинги, практикумы и мастер-классы. Заключительным этапом станет конкурс бизнес-проектов, где экспертное жюри оценит их экономическую обоснованность, оригинальность и социальную значимость. Лучший проект получит грант в размере 100 тыс.рублей на запуск и (или) развитие бизнес-модели.

Информация о проекте, в том числе категории участниц, а также программа мероприятия размещены на сайте проекта по ссылке: https://mamanasele.ru/.

Прием заявок на участие в проекте осуществляется до 15 октября 2024 г. включительно. Возможность подачи заявки реализована по ссылке: https://mamanasele.ru/#rec643050355.

Подробную информацию об участии в обучении можно получить, обратившись по телефону +7(861) 992-03-65 доб.310.

Проект реализуется в рамках национального проекта «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы», инициированного Президентом России.

Календарь предпринимателя на октябрь 2024 года

Октябрь – конец квартала и у многих предпринимателей добавляются квартальные платежи и отчеты. ИП на ОСН уплачивают НДФЛ за себя, а организации с недвижимостью и транспортом – авансы по имущественным налогам. Организации и ИП с работниками могут подать заявление в СФР об установлении скидки по взносам на травматизм. Не пропустить даты отчетности поможет Календаре предпринимателя от Корпорации МСП.

До 3 октября организации и ИП с сотрудниками направляют уведомление о суммах НДФЛ за сотрудников за период с 23 по 30 сентября, а

до 5 октября уплачивают его (если в это время были выплаты).

До 15 октября организации и ИП с сотрудниками уплачивают страховые взносы в СФР «на травматизм» за сентябрь.

До 21 октября импортеры товаров из стран ЕАЭС уплачивают косвенные налоги и сдают декларацию за сентябрь.

До 25 октября

- ИП на ОСН направляют уведомление для ЕНП о сумме НДФЛ за себя за 9 месяцев;

- организации и ИП на УСН направляют уведомление для ЕНП о сумме аванса за 9 месяцев;

- организации и ИП с сотрудниками сдают:

- расчет по страховым взносам в налоговую за 9 месяцев (поэтому можно не подавать персонифицированные сведения и не указывать суммы взносов в уведомлении для ЕНП);

-расчет 6-НДФЛ за 9 месяцев;

- уведомление для ЕНП о суммах НДФЛ за период с 1 по 22 октября и суммах страховых взносов в налоговую за сентябрь;

- сведения по страховым взносам «на травматизм» в СФР (ЕФС-1).

- организации, имеющие транспорт/недвижимость, направляют уведомление для ЕНП о суммах авансов по транспортному и земельному налогам, налогу на имущество по кадастровой стоимости;

- организации и ИП, использующие водный объект по лицензии, сдают декларацию по водному налогу за III квартал;

- организации и ИП на ОСН и ЕСХН сдают декларацию по НДС (если не используется освобождение по п. 1 ст. 145 НК);

- организации на ОСН сдают декларацию по налогу на прибыль;

- производители подакцизных товаров сдают декларацию;

- организации и ИП на АвтоУСН, уплачивают налог за сентябрь;

- организации и ИП, которые не платят НДС, но проводили в III квартале операции с импортными товарами, подлежащими прослеживаемости, сдают в налоговую отчет об операциях с ними.

До 28 октября уплачивают:

- ИП на ОСН - НДФЛ за себя за 9 месяцев;

- организации, имеющие недвижимость, транспорт и водные объекты – аванс по налогу на имущество организаций/земельному/транспортному/водному налогу за III квартал;

- организации и ИП на УСН– аванс за III квартал;